사고 유형별 과실 기준과 현명한 대처법 완벽 가이드

“나는 피해자라고 생각했는데, 보험사에서는 내 과실이 40%라고 합니다.”

교통사고 후 많은 분들이 이런 의문과 억울함을 겪습니다.

과실 비율은 보험금, 처벌 수위, 심지어 향후 보험료까지 영향을 주는 중요한 요소입니다.

하지만 복잡하고 모호한 기준 때문에, 일반 운전자가 정확히 판단하기는 쉽지 않죠.

이 글에서는 사고 유형별 일반적인 과실 판단 기준과

억울함을 줄일 수 있는 증거 확보 및 대응 전략까지 꼼꼼하게 정리해드립니다.

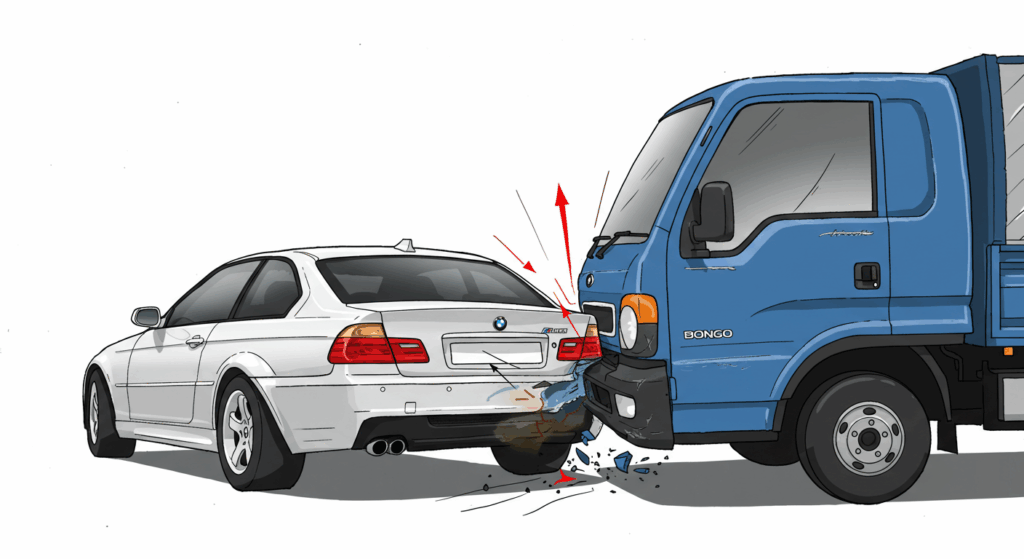

🚗 1. 후미 추돌 사고: 무조건 뒷차 과실? 예외도 있습니다

🔹 일반 원칙

- 전방주시 소홀 + 안전거리 미확보 = 뒷차 100% 과실 적용이 원칙

- 대부분 고속도로, 도심 정체 상황에서 발생

🔸 예외 상황

- 앞차가 급정거하거나

- 고장·정차 후 비상등 없이 서 있음

- 갓길 불법 주차 중 야간 사고 등

→ 앞차에게도 20~30% 과실이 인정될 수 있습니다

✅ 핵심: 앞차의 운전 행위가 예측 가능했는지가 과실 판단의 기준

🛣️ 2. 차선 변경 중 사고: 방향지시등 여부가 핵심

🔹 일반 원칙

- 차선 변경 차량이 원인 제공 → 변경 차량에 더 큰 과실

- 방향지시등 없이 변경 → 과실 최대 80~90%까지 올라갈 수 있음

🔸 예외 상황

- 변경이 거의 끝난 상태에서 뒷차가 급가속·의도적 방해

→ 뒷차에도 일부 과실(20~30%)이 인정됨

🚦 3. 교차로 사고: 신호 유무·진입 순서에 따라 달라진다

▶ 신호등 있는 교차로

- 신호 위반 차량이 100% 과실

- 좌회전 vs 직진 → 직진 차량 우선

▶ 신호등 없는 교차로

- 폭 넓은 도로 우선

- 선진입 차량 우선

- 동일 조건이면 우측에서 들어온 차량 우선

✅ 사고 발생 시, 도로 구조와 진입 순서를 사진·영상으로 확보하는 것이 매우 중요합니다

🚘 4. 주정차 중 사고: ‘문콕’부터 개문 사고까지

🔹 정차 차량 추돌

- 합법 정차 중이었을 경우 → 추돌 차량 100% 과실

🔹 불법 주정차

- 소화전, 횡단보도, 교차로 근처 등

→ 정차 차량에도 10~30% 과실이 가산될 수 있음

🔹 개문 사고

- 문을 열다가 자전거나 차량과 충돌 → 문 연 사람 과실 80~100%

🚶 5. 보행자 관련 사고: 운전자 보호의무가 기준

▶ 횡단보도 사고

- 보행자 신호 시 차량이 충돌 → 운전자 100% 과실

▶ 무단횡단

- 보행자에게도 과실 있음(30~50%)

- 그러나 운전자도 전방주시 소홀로 일부 책임

→ 야간, 시야 제한 구간에서는 운전자 책임 비율이 올라갈 수 있음

📊 6. 과실 비율이 중요한 이유

| 항목 | 영향 |

|---|---|

| 보험금 수령액 | 과실에 따라 지급 또는 삭감 |

| 자동차 보험료 | 과실 많을수록 다음 해 할증 |

| 법적 책임 | 형사 책임 경중 판단 기준에 반영됨 |

📸 7. 사고 후 억울함을 줄이는 3가지 핵심 대응

✅ ① 현장 증거 확보

- 블랙박스 영상 백업

- 사고 위치·신호·도로 구조 촬영

- 목격자 연락처 확보

✅ ② 과실 통보서 꼼꼼히 확인

- 보험사 과실 판단 근거가 명확한지 검토

- **‘사고 도면’**을 요구해 과실 구조 이해하기

✅ ③ 필요시 전문가 자문

- 과실비율 이의제기 → 손해사정사나 교통사고 전문 변호사 자문 가능

- 특히 인명 피해가 크거나 과실비율로 보험금이 크게 차이 나는 경우 꼭 권장

✅ 결론: 정확한 정보와 증거가 억울함을 막는다

과실 비율은 단순히 ‘누가 더 잘못했느냐’가 아니라,

내가 받을 보상과 법적 책임의 크기를 좌우하는 중요한 판단 기준입니다.

사고가 발생했을 때 침착하게 증거를 모으고, 보험사 판단에 수동적으로 따르지 마세요.

과실은 협상의 영역이며, 정보와 대응이 당신의 권리를 지킬 무기입니다.

답글 남기기